相続税・贈与税どちらが高い?具体的に比較

2023年09月07日

相続や贈与で財産を家族や親族に渡すなら、できるだけ多くの財産を活用できるように税金を安く抑えたいと考える人がほとんどでしょう。

財産を受け取った人が相続税や贈与税を支払うとなると、その分だけ渡せる財産が実質的に減ってしまいます。

今回の記事では、相続税と贈与税の基本的な仕組みについて解説していきます。

税率や計算方法など2つの税金の違いを理解しましょう。

||相続税と贈与税の基本||

相続税は「遺産を相続する時」、贈与税は「財産を贈与される時」にかかる税金です。どちらも共通するのは財産を渡す人ではなく、受け取る人に納税の義務が生じます。

相続税も贈与税も財産の金額に応じて税額が変わり、基本的に財産額が大きいほど税額も大きくなりますが、いずれの税金にも非課税枠があるため、遺産や贈与財産の金額が一定額であれば税金はかかりません。

相続税は、遺産額が下記の金額以下であればかかりません。

3000万円×600万円×法定相続人の数

一方で、贈与税は贈与額が下記の金額以下であればかかりません。

年間110万円

相続、贈与で財産を渡す方法を工夫すれば、税負担を軽減できます。また、上記の金額よりも遺産額や贈与額が大きい場合でも、特例制度が適用できれば税金を安くできる可能性はありません。

||相続税と贈与税の比較するポイント||

どちらが高いのか、2つの税金を比較する場合、前提となる考え方を押さえる必要があります。

ですが、渡す財産の種類や渡す人、受け取る人の関係によっても相続税・贈与税の計算で使える特例制度が変わるため、どちらが良いとは一概には言えません。

また、非課税になる金額は相続税の方が大きく、年110万円しか非課税にならない贈与税の方が不利と思うかもしれませんが、毎年110万円の非課税枠を使って何年にも渡り贈与をすれば、合計で相当な金額が非課税になるので、贈与が有利な場合があります。

何年にも分けて贈与するなど、財産の渡し方によっても税額が変わるため、相続税と贈与税のどちらを選ぶべきかは、検討が必要です。

||相続税と贈与税の違い||

相続税と贈与税の違いで特に押さえておきたいポイントは3点です。

「税率」「基礎控除」「特例制度」

では、それぞれどのような違いがあるのでしょうか。

1.税率の違い

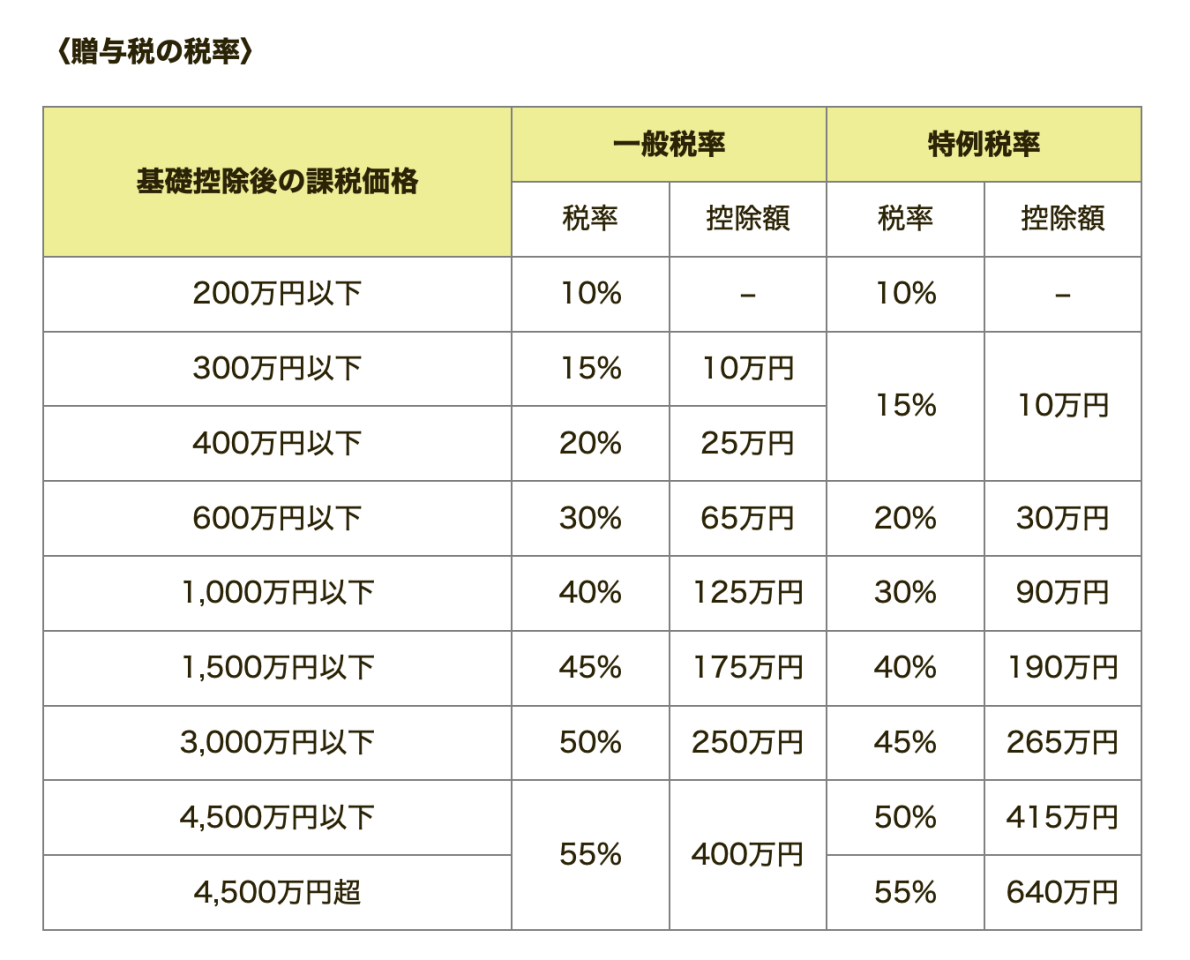

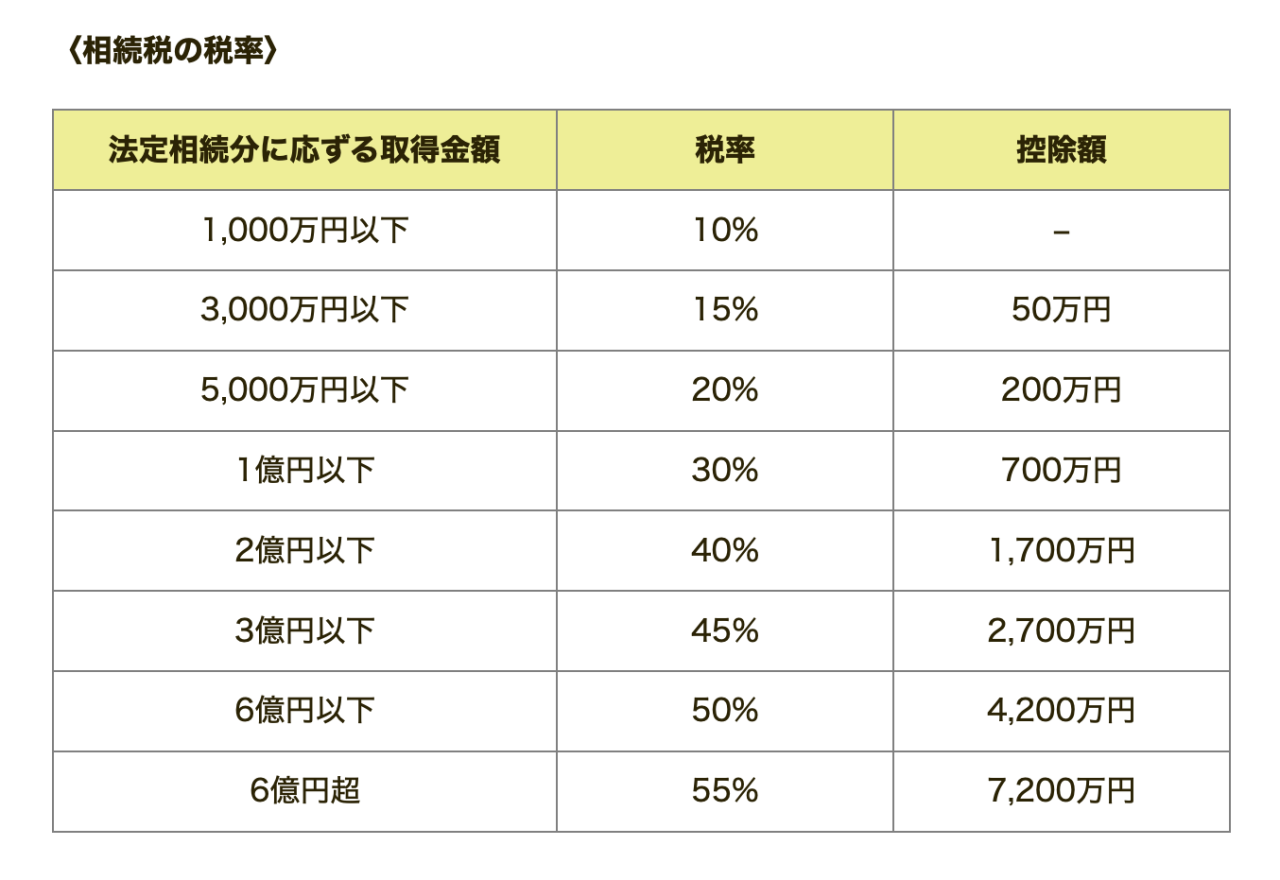

相続税と贈与税の税率は、財産額に応じて10%〜55%まで8段階に分かれています。

※このページの最下部の画像参照

贈与税の税率には、「一般税率」と「特例税率」の2種類あります。

18歳以上の人が直系尊属(父母や祖父母など)から財産を贈与された場合に適用されるのが特例税率で、それ以外の贈与で適用されるのが一般税率です。

相続税で最高税率55%が適用される場合は、法定相続分に応じた取得金額が6億円を超える場合ですが、贈与税では基礎控除後の課税価格が3000万円や4500万円を超えると最高税率55%が適用されます。財産額が同じでも、税率は贈与税の方が高くなる傾向です。

2.基礎控除額の違い

相続税や贈与税の計算では、財産額から基礎控除額を引いた上で税率を適用します。

財産額が基礎控除額以下の場合は、税金はかかりません。

贈与税の基礎控除額110万円は、贈与をする人ではなく、贈与を受ける人ごとに計算します。

贈与税の例:親が3人の子に財産を贈与する場合

それぞれ年110万円の贈与まで税金がかからないので、最大330万円の贈与まで非課税

相続税の例:法定相続人が1人の場合、3600万円まで

2人の場合、4200万円まで、3人の場合は4800万円まで非課税

法定相続人の数が多いほど基礎控除額が大きくなります。

3.特例制度の違い

配偶者が遺産を相続する場合、配偶者控除により1億6000万円の遺産まで相続税はかかりません。また、配偶者や同居の親族など、一定の要件を満たす人が被相続人の居住用、事業用の土地を相続する場合、小規模宅地などの特例を使うと土地の価格を最大80%減額してから相続税を計算できます。

また、贈与税にも様々な特例制度があります。

例えば夫婦間で居住用不動産を贈与する場合は、婚姻期間が20年以上など一定条件を満たせば2000万円の贈与まで非課税となります。

贈与する資金の使途が決まっている場合、住宅取得等資金や教育資金、子育て資金を贈与しても一定額まで非課税となる特例制度もあります。

||具体例で税額を比較||

仮となりますが、具体的なケースを用いて計算してみましょう。

同じ財産を相続、贈与で渡した場合に税金がどのくらい変わるのかを比較します。

「親の財産が現預金4000万円、相続人になる人が子1人」という場合

・相続税の場合

相続人が1人のため、基礎控除額は3600万円。

遺産額4000万円から基礎控除額3600万円を引いた金額は400万円です。

税率は10%のため、400万円に税率10%をかけて課せられる相続税は40万円となります。

・贈与税の場合

贈与額4000万円から基礎控除額110万円を引いた額は3890万円。

子が18歳以上で特例税率が適用される場合は、税率50%、控除額415万円です。

3890万円に税率50%をかけて控除額415万円を引くと、課せられる贈与税は1530万円となります。

2つの税額を比較すると、1490万円もの違いが生じます。

このような事も起こり得るので、どちらを適用させるかをしっかり見極めていきましょう。

||生前に相続税対策をする際の注意点||

相続税がかかる場合でも、生前に財産を贈与して将来の相続財産を減らしていけば、税負担を軽減できます。ですが、生前贈与をする際には以下の点に注意しましょう。

・相続開始前3年以内の贈与は、相続税の課税対象になること

・名義預金とみなされて相続税の課税対象になる場合があること

・複数年に分けて贈与しても一括して課税される場合があること

相続対策では専門的な知識が必要なため、一般の方が自身で対策を考えると、後に困る場合やトラブルになるケースも少なくありません。将来の相続に備えて対策を検討される際は、税理士等の専門家への相談をお勧めします。

相続開始直前に財産を贈与しても、相続税の課税対象になるなど、無くなる直前に相続対策を始めてもできることが限定されるため、生前の相続対策は少しでも早くから考えておくことが大切です。

※相続税の税率

※贈与税の税率